固定資産税の課税免除、不均一課税更新日:

鳥取市で定めている固定資産税の課税免除、不均一課税の適用に関する条例は次のとおりです。

3 地方活力向上地域における固定資産税の課税免除、不均一課税

不明な点は、固定資産税課までお尋ねください。

1 過疎地域における固定資産税の課税免除

鳥取市過疎地域持続的発展計画に定める産業振興促進区域内において、対象事業にかかる一定の事業用資産を取得した個人または法人は、所定の要件を満たす場合に限り、固定資産税の課税免除を受けることができます。

対象区域

福部地域、河原地域、用瀬地域、佐治地域、青谷地域

対象事業

製造業、旅館業(下宿営業を除く。)、情報サービス業等、農林水産物等販売業

課税免除の要件

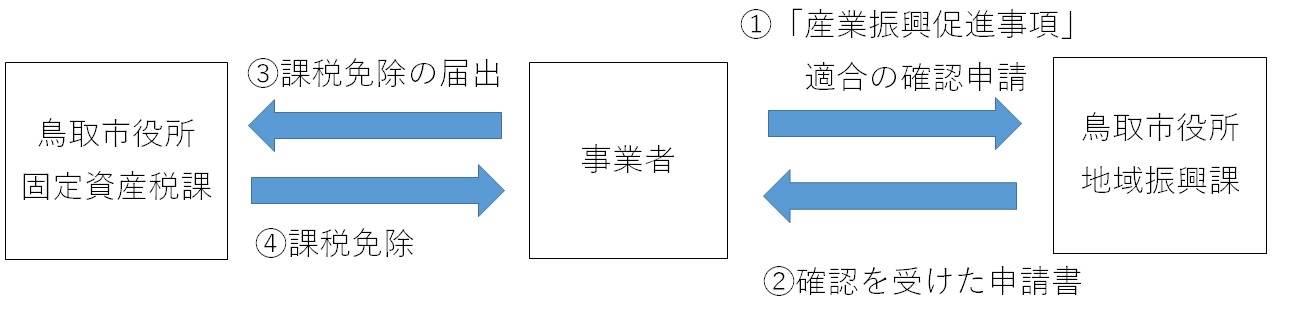

(1)設備投資が鳥取市過疎地域持続的発展計画の「産業振興促進事項」に適合していることについて、市長の確認を受けていること

(詳しくは過疎地域における租税特別措置のための確認申請についてのページをご覧ください。)

(2)青色申告書を提出する個人または法人であること

(3)令和9年3月31日までに取得した資産であること

(4)取得額等が以下の条件を満たしていること

※取得等とは、取得又は製作若しくは建設をいい、建物及びその附属設備にあっては改修(増築、改築、修繕又は模様替をいう。)のための工事による取得又は建設を含む。

| 対象業種 | 事業者の資本規模 | ||

|

個人または 5,000万円以下 |

5,000万円超 ~1億円以下 |

1億円超 | |

| 製造業 | 500万以上 |

1,000万以上 ※新設・増設のみ |

2,000万以上 ※新設・増設のみ |

| 旅館業 | |||

| 情報サービス業 | 500万以上 |

500万以上 ※新設・増設のみ |

|

| 農林水産物等販売業 | |||

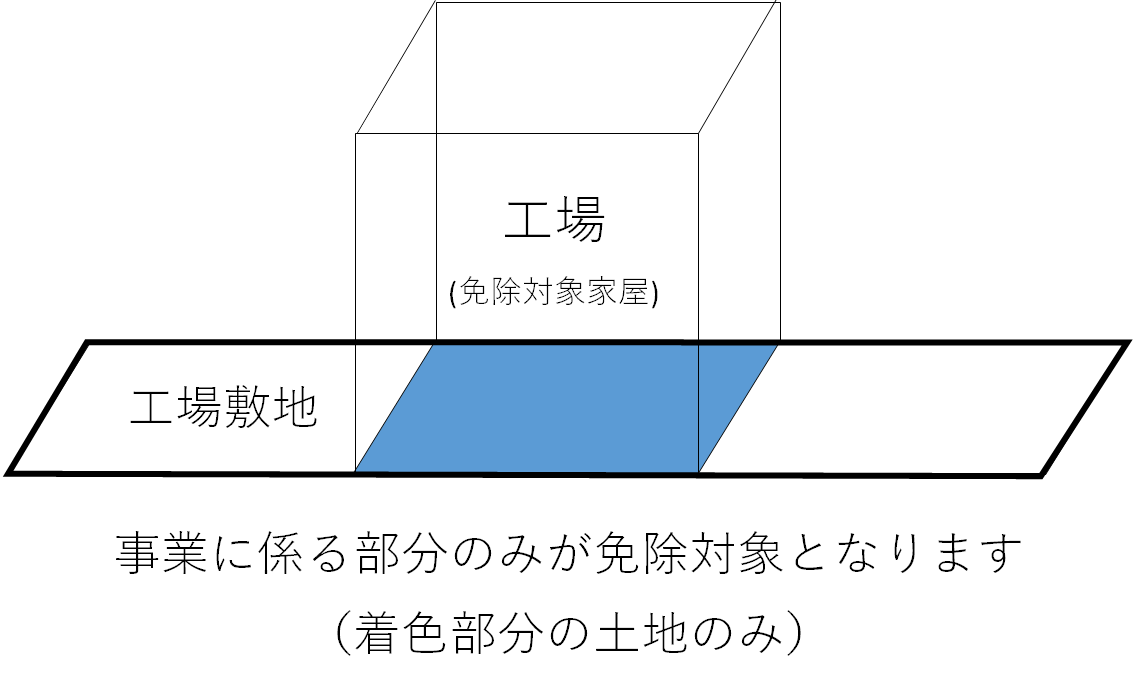

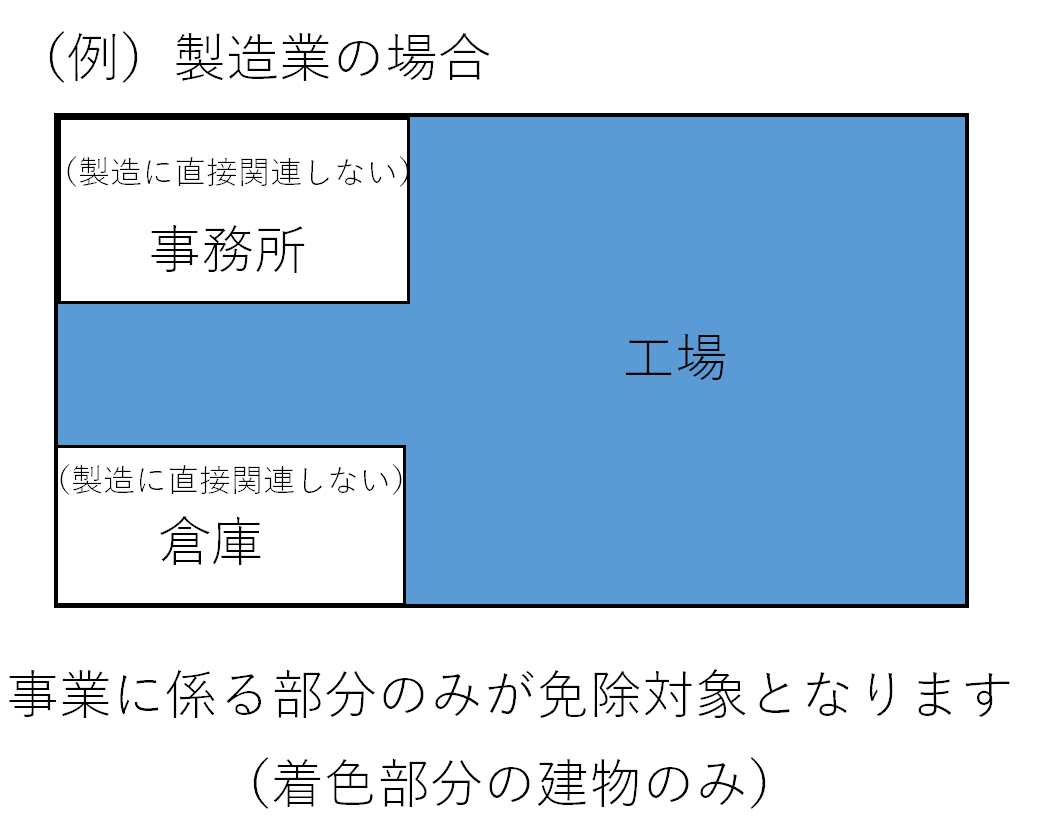

課税免除の適用対象となる固定資産

(1)土地

事業の用に供されている部分。(免除対象となる家屋の投影部分)

※取得の翌日から起算して1年以内に免除対象家屋の建設に着手した場合に限る。

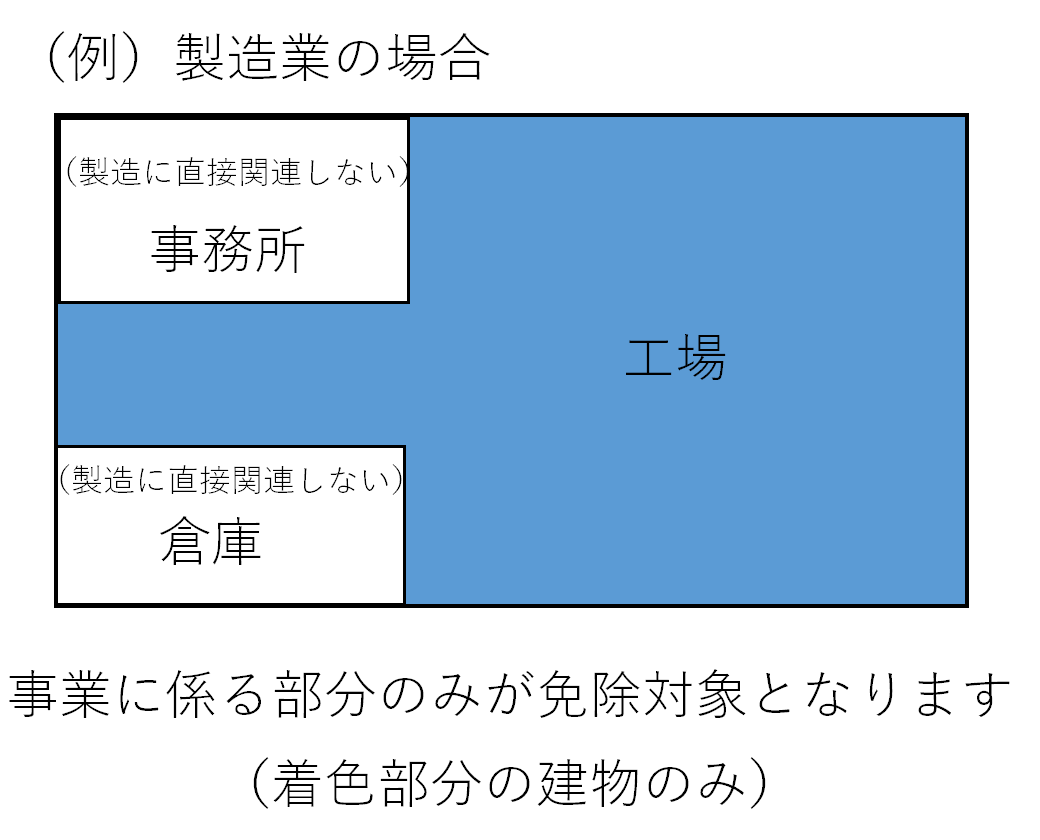

(2)家屋

建物およびその附属設備のうち、直接事業の用に供している部分

※製造業の場合、製造に直接関連しない事務所や倉庫は対象外となります。

(3)償却資産

・直接事業の用に供する機械及び装置

・更新のために工業生産設備の取得等をした場合は、その取得等により生産能力が従前に比して相当程度(おおむね30%)以上増加したときにおける当該工業生産設備のうちその生産能力が増加した部分に関するもののみ対象

課税免除期間

新たに固定資産税を課することとなった年度から3年度分

届出期限

原則、資産を取得した翌年の1月31日

提出書類

※事前に鳥取市過疎地域持続的発展計画の「産業振興促進事項」に適合していることについての市長の確認が必要です。

(1)過疎地域における固定資産税の課税免除に関する届(PDF/108KB)

過疎地域における固定資産税の課税免除に関する届(Word/71KB)

《条例:鳥取市過疎地域における固定資産税の課税免除に関する条例》

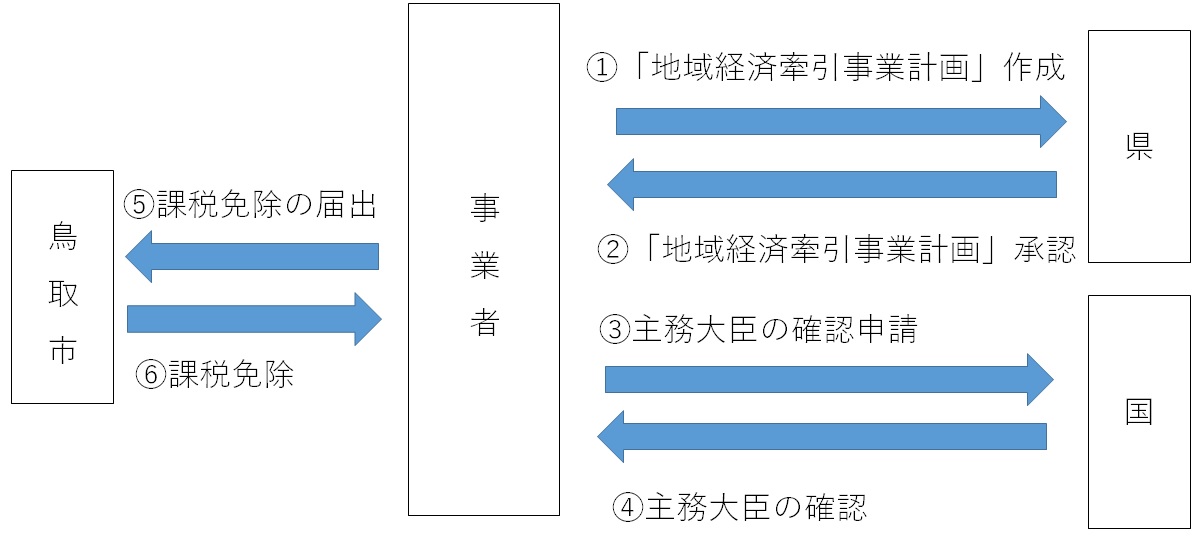

2 地域経済牽引事業促進のための固定資産税の課税免除

鳥取市内において、知事の承認を受けた地域経済牽引事業計画に沿って設備を取得した個人または法人は、一定の要件を具備する場合に限り

固定資産税について、課税免除の措置を受けることができます。

対象分野

・「素形材、電子・電気機械等の産業の集積を活用した次世代自動車、半導体、電子デバイス、フードテック、医療・福祉機器、IoT機器、航空機、宇宙産業等」及びその関連分野の成長ものづくり

・「日本海」、「大山」、「鳥取砂丘」等をはじめとする豊かで多様な自然環境から作り出される水産資源、森林資源等を活用した成長ものづくり

・「松葉がに」、「まぐろ」、「二十世紀梨」、「らっきょう」、「白ねぎ」、「鳥取和牛」など食パラダイス鳥取県が誇る特産物を活用した農林水産・地域商社

・地域全体でのDX推進を基盤にした、サービスの創出やDXの導入・実装に伴う情報通信業の集積を活用したデジタルビジネス

・「鳥取砂丘」、「大山」、「山陰海岸ジオパーク」、「まんが・コンテンツ」、「星空」、「温泉・サウナ」をはじめとする豊かな観光資源を活用した観光・スポーツ・文化・まちづくり

・「森林資源」、「豊富な水資源」、「風力」をはじめとする豊かな自然環境やGX関連の技術を活用した環境・エネルギー

・「染色体工学技術」、「海洋由来・きのこ由来の機能性素材の利活用技術」をはじめとする地域固有の技術を活用したヘルスケア・教育サービス

・研修・研究拠点、リスキリング施策を活用した人材の育成等を基盤としたヘルスケア・教育サービス

課税免除の要件

(1)地域経済牽引事業計画を策定し、県知事の承認を受けていること

(2)主務大臣の確認を受けていること

(3)(2)の確認を受けた日から令和10年3月31日までに取得した資産であること

(4)課税免除の適用対象となる資産の取得価格の合計が1億円(農林漁業及びその関連業種にあっては5,000万円)を超えること

なお、取得価額の合計額が基準額を超えるかどうかは、原則として事業所ごとに、かつ、当該設備等を事業の用に供した日を含む事業年度(個人の場合は「年」。以下同じ。)の異なるごとに判定されます。

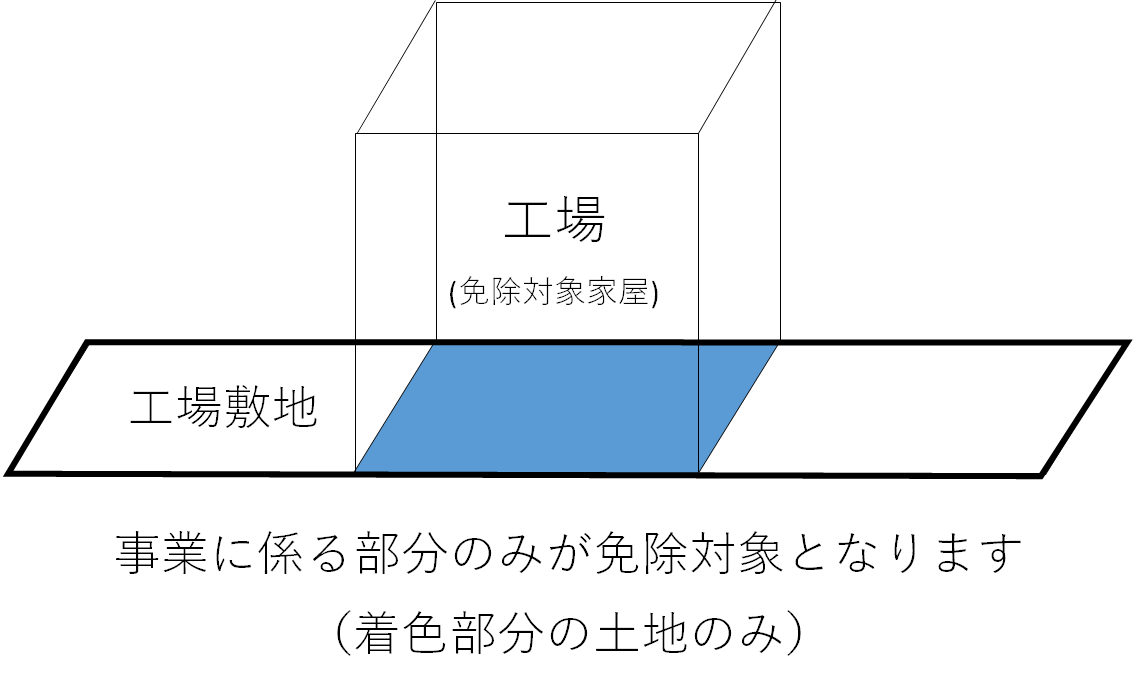

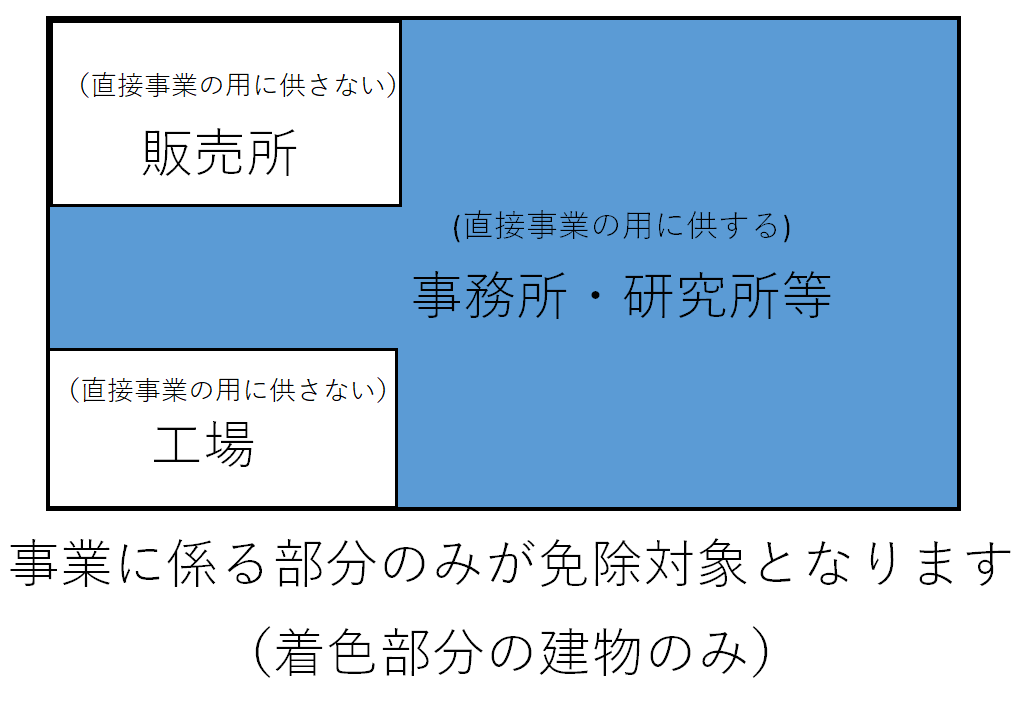

課税免除の適用対象となる固定資産

(1)土地

当該事業の用に供する部分(免除対象となる家屋の投影部分)

※取得の翌日から1年以内に当該事業用建物の建設に着手した土地に限る。

(2)家屋、償却資産

当該事業の用に供する建物およびその附属設備または構築物(事務所等に係るものを除く。)

課税免除期間

新たに固定資産税を課することとなった年度から3年度分

届出期限

原則、資産を取得した翌年の1月31日

提出書類

※事前に「地域経済牽引事業計画」についての知事の承認および主務大臣の確認が必要です。

(1)地域経済牽引事業促進のための固定資産税の課税免除に関する届(PDF/98KB)

地域経済牽引事業促進のための固定資産税の課税免除に関する届(Word/63KB)

《条例:鳥取市地域経済牽引事業促進のための固定資産税の課税免除に関する条例》

関連リンク

地域未来投資促進法(外部リンク)

「鳥取県地域未来投資促進計画」(外部リンク)

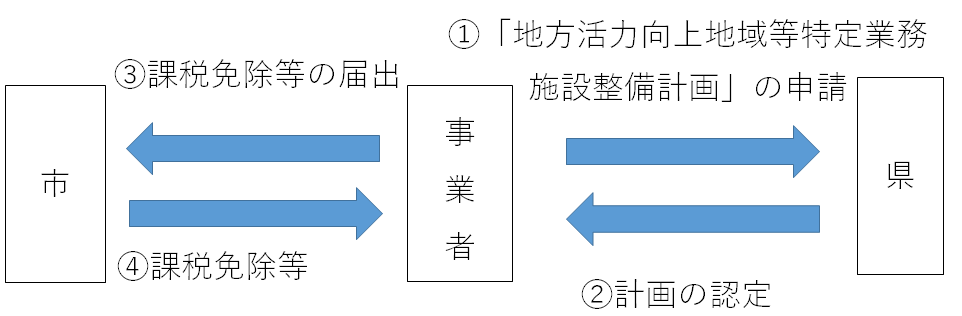

3 地方活力向上地域における固定資産税の課税免除、不均一課税

鳥取市内の地方活力向上地域において、認定地方活力向上地域等特定業務施設整備計画に従って特定業務施設の用に供する設備を新設または増設した個人または法人は、一定の要件を具備する場合に限り、移転型事業の用に供する固定資産税については課税免除、拡充型事業の用に供する固定資産税については不均一課税の措置を受けることができます。

※特定業務施設・・・「調査および企画部門」「情報処理部門」「研究開発部門」「国際開発部門」「情報サービス事業部門」「その他管理業務部門」のいずれかを有する施設。

適用後の税率

(1)移転型事業(東京23区内にある本社機能を移転し、特定業務施設を整備する事業)

⇒課税免除

(2)拡充型事業(東京23区以外にある本社機能を移転および市内企業の特定業務施設を整備する事業)

⇒不均一課税 税率0.15%(通常税率の10分の1)

課税免除、不均一課税の要件

(1)「地方活力向上地域等特定業務施設整備計画」を策定し、県知事の認定を受けていること

(2)認定を受けた日の翌日以後3年を経過する日までの間に取得した資産であること

(3)(2)の取得金額の合計額が3,800万円以上(中小企業者は1,900万円)であること

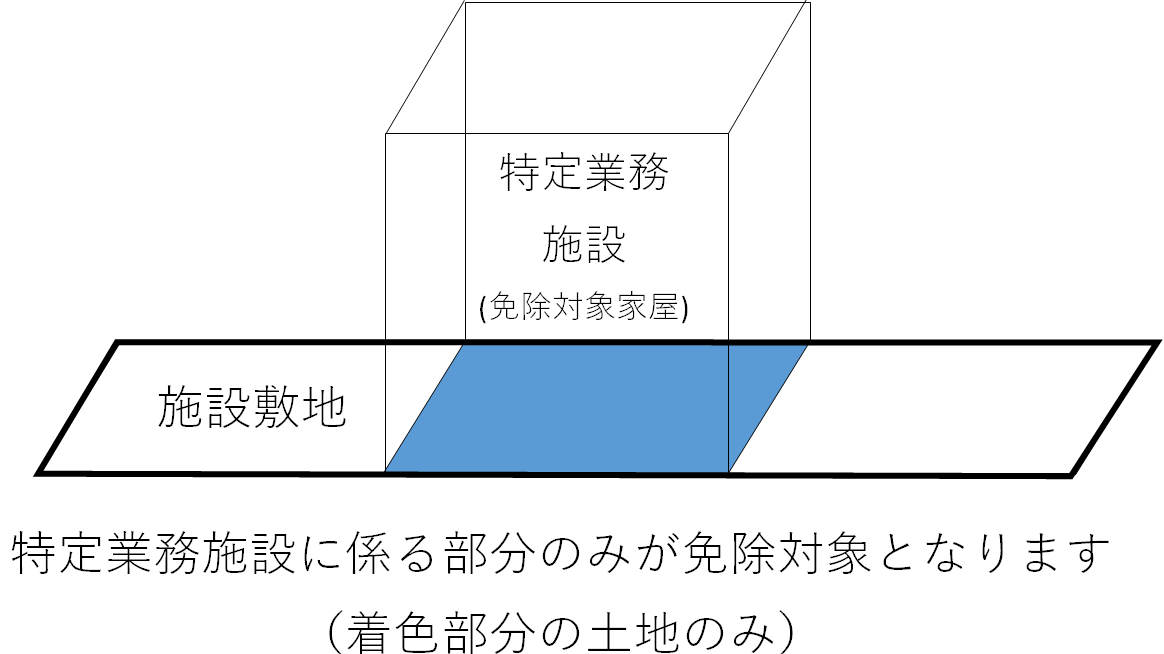

課税免除、不均一課税の適用対象となる固定資産

(1)土地

特定業務施設の用に供されている部分(取得の翌日から1年以内に特定業務施設の建設に着手した場合に限る。)

(2)家屋

特定業務施設の用に供する建物およびその附属設備

(3)償却資産

特定業務施設の用に供する構築物、機械及び装置

課税免除、不均一課税適用期間

新たに固定資産税課を課することとなった年度から3年度分

届出期限

原則、資産を取得した翌年の1月31日

提出書類

※事前に「地方活力向上地域等特定業務施設整備計画」の知事の認定が必要です。

固定資産税課税免除(不均一課税)届出書および明細書(PDF/381KB)

固定資産税課税免除(不均一課税)届出書および明細書(Word/90KB)

《条例:鳥取市地方活力向上地域における固定資産税の課税免除及び不均一課税に関する条例》

関連リンク

地方拠点強化税制(外部リンク)

「鳥取県地方活力向上地域等特定業務施設整備促進プロジェクト」(外部リンク)

このページに関するお問い合わせ先

電話番号:0857-30-8156

FAX番号:0857-20-3920