本文

令和7年度国民健康保険料について

はじめに

令和7年度の保険料算定における変更点は以下のとおりです。

基礎賦課額(医療分)と後期高齢者支援金分(支援分)の賦課限度額の増額と軽減判定基準所得(5割軽減、2割軽減)が変更となりました。

保険料の計算方法や試算に関しましては、保険年金課(電話:0857-30-8222)までお問合せください。

また、支払い方法につきましては、「国民健康保険料の支払い方法について」をご覧ください。

令和7年度 保険料率

令和7年度の保険料率は以下のとおりです。令和6年度と比べ料率は変更ありませんが賦課限度額が変更になりました。

| 区分 | 所得割 | 均等割 | 平等割 | 賦課限度額 | 摘要 |

|---|---|---|---|---|---|

|

基礎賦課額 |

6.1% | 20,900円 | 22,000円 |

66万円 |

加入者全員が負担します。 |

| 後期高齢者支援金分 (支援分) |

2.7% | 9,200円 | 9,000円 |

26万円 |

後期高齢者医療制度を支えるため、加入者全員が負担します。 |

| 介護納付金分 (介護分) |

2.2% | 9,200円 | 7,000円 | 17万円 | 40~64歳の加入者が負担します。 |

| 所得に応じて負担していただく部分です。 | 被保険者一人ずつの定額です。 | 一世帯当たりの定額です。 |

最高109万円 |

軽減判定基準所得

国が定める軽減判定のための所得基準額を下回る世帯については、保険料の均等割額と平等割額が軽減されます。

令和7年度は5割軽減と2割軽減の軽減判定所得基準額が変更となりました。

| 軽減区分 |

令和7年度 軽減判定所得基準額 |

|---|---|

| 7割軽減 | 43万円+10万円×(給与所得者等の数*ー1) 以下の世帯 |

| 5割軽減 |

43万円+30.5万円×被保険者数+10万円×(給与所得者等の数ー1) 以下の世帯 (R6は29.5万円) |

| 2割軽減 |

43万円+56万円×被保険者数+10万円×(給与所得者等の数ー1) 以下の世帯 (R6は54.5万円) |

*給与所得者等とは、一定の給与所得者(給与収入55万円以上)と年金所得者(年金収入⇒65歳未満:60万円以上、65歳以上:110万円以上)の方のことです。

軽減判定の所得は、当該年度の4月1日時点で国保に加入している人全体(擬制世帯主および被保険者)の総所得金額等の合計です(保険料の所得割額を算出するために使用する基準総所得金額とは異なります)。

※昭和35年1月1日以前に生まれた人(65歳以上の人)は、公的年金等雑所得から15万円を控除して判定します。

※分離譲渡所得の特別控除は適用されません。

ご注意ください

所得を申告していないと軽減判定ができないため、保険料に軽減が適用されません。前年中に収入(所得)がない人、

遺族年金や障害年金等の非課税所得のみの場合は、国民健康保険料所得簡易申告書により申告が必要です。

※公的年金以外の収入がなく、公的年金支払報告書を市役所に提出されている方は申告の必要はありません。

そのほかの保険料の軽減・減免制度については、こちらをご覧ください。

保険料の計算方法

- 医療分・支援分は、加入者全員に納めていただきます。

- 介護分は、40歳以上64歳以下の人に納めていただきます。

総所得金額等 ⇒ 総所得金額、山林所得金額、他の所得と区別して計算される所得金額(先物取引に係る雑所得、特別控除・繰越控除後の土地建物株式の譲渡所得など)の合計金額

総所得金額 ⇒ 事業所得(営業等・農業)、不動産所得、利子所得、配当所得(申告分離課税を選択したものを除く)、給与所得、雑所得(公的年金等・その他)、総合譲渡所得(ゴルフ会員権の譲渡等)、一時所得の合計

国民健康保険と介護保険

40歳以上の人は介護保険の被保険者として介護保険料を負担することとなります。

65歳以上の人は介護保険の第1号被保険者として、介護保険料は原則年金より天引きされます。

40歳以上64歳以下の人は介護保険の第2号被保険者として、介護保険料は国保料に上乗せして納めていただきます。

40歳になったときの国保料

40歳の誕生日の属する月(誕生日が1日の場合はその前月)から介護分がかかることになります。

介護分を追加した変更納付書を翌月に送付いたします。

65歳になるときの国保料

年度中に65歳になる時は、誕生月の前月(誕生日が1日の場合はその前々月)までの介護分を最初から月割で計算した当初納付書を6月に送付いたします。

未就学児の保険料の軽減

未就学児(小学校入学前の子ども)の保険料は均等割額が5割軽減となります。

軽減判定所得による軽減が適用されている場合は、軽減後の均等割額が5割軽減となります。

例)7割軽減に該当している場合 ⇒ 残り3割が5割軽減の対象となり、合計して8.5割軽減

年度途中の加入・脱退

年度途中で国保の資格を取得・喪失された場合には月割りで計算します。

この場合、保険料は手続きをした時からではなく、資格を取得・喪失した時点までさかのぼって計算します。

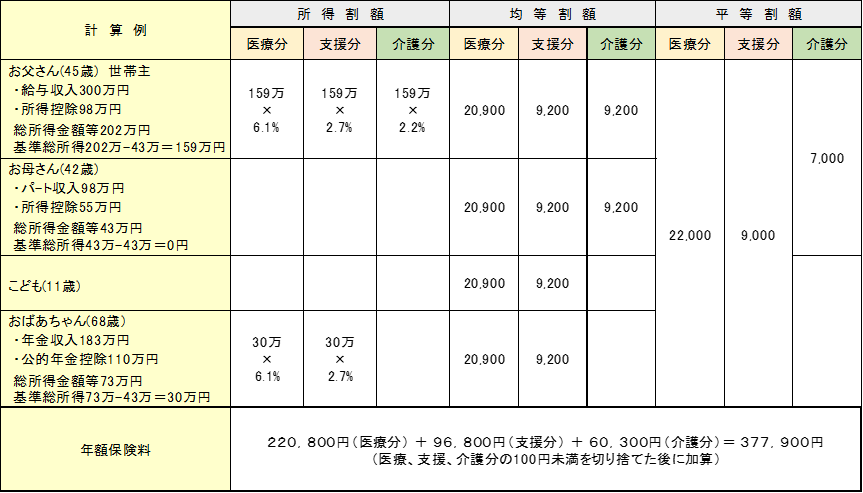

保険料の計算例

※75歳以上は後期高齢者医療制度に加入するので、同世帯でも計算対象外

保険料の試算

下記のページで国民健康保険料の試算ができます。

試算ページ 令和7年度国民健康保険料の試算について

詳細な試算や、令和8年度の保険料については、国民健康保険係(30-8222)までお問合せください。

電子申請

次の申請・届出は「とっとり電子申請サービス」から、インターネットによる手続きができます。